Eş Muvafakatnamesi Nedir Nasıl Alınır?

Türk Medeni kanununda eş muvafakatnamesi ile ilgili olarak çok açık bir madde bulunmaktadır. İlgili maddenin özeti; bir kişi oturmuş olduğu mülkü satarken ya da ipotek ettirirken , eşinin rızasını almak zorundadır. Peki tam olarak eş muvafakatnamaesi nedir, eş muvafakatnamesi nasıl alınır? Bu sorunların yanıtları için bu makalemizi kaleme aldık.

Eş muvafakatnamesi alınmadan satılan konutlarda ve ipotek ettirilen konutlarda daha sonraki yıllarda büyük sorunlar ortaya çıkmaktadır. Bu nedenle kişiler konut ile ilgili olarak satış ve ipotek yapmadan önce eş muvafakatnamesinin alınması gerekmektedir.

Konut Satışlarında Eş Muvafakatnamesi Gerekli Mi?

Konut satışı yapacak olan kişilerin, noter satışı sırasında eşinin rızası aranmaz. Yani eş olmadan da satış yapılabilir. Yeter konut satış yapacak olan kişinin üzerine olsun. Ama bu satış sonrası, kendisine haber verilmeden satış olduğunu belirten bir eş, bu durum nedeni ile mahkemeye giderse çok yüksek bir ihtimalle kazanacaktır.

Bu durumla ilgili olarak daha önceki senelerde Yargıtay’ın vermiş olduğu emsal nitelikte kararlar mevcuttur. Bu bahsettiğimiz mevcut mahkeme kararları yeni mahkemelerde çok açık bir şekilde kullanılabileceği için, satış yapılacak bir konut ya da ipotek ettirilecek bir konut için kesinlikle eş rızasının alınması gerekmektedir.

Konut Kredisi İçin Eş Rızası Eş Muvafakatnamesi Şart Mı?

Bir kişi, eşine haber vermeden nakit olarak konut satın alabilir. Bu durumu eşi daha sonra mahkemeye de verebilir. Ama bizim bu başlık altında cevabını öğrenmek istediğimiz asıl soru şu; konut kredisi için muvafakatname gerekli mi?

Konut kredisi onayı veren bankalar, ileride bu durumdan dolayı hem bankayı hem de eşin mahkemeye verilip konut satışının iptal olmaması için, bankalar bu konuda eş rızasını şart koşmaktadır. Çünkü, eşler arasında bir uyum olmazsa o zaman eşlerin biri benden habersiz konut satın alınmış; ama bu borcu ben de ödemek durumundayım diyerek süreci mahkemeye taşıyabilir.

Söz konusu satış iptalleri ile karşılaşmak istemeyen banka, en başta eş rızası şartı koşmaktadır.

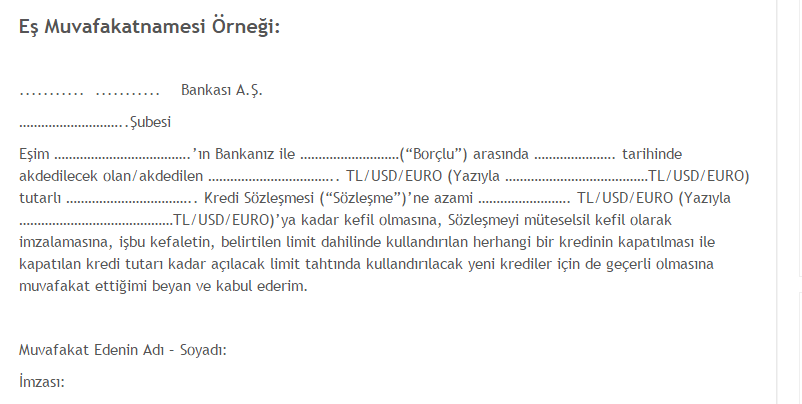

Eş Muvafakatnamesi Nasıl Yazılır?

Birçok kişi eşini kendi işleri ile meşgul etmemek için eşin noterden alınmış bir vekaleti ile tüm işlemleri yapar. Ama noter satışı için mufakatname de istenebileceği için aşağıda size bir muvafakaname örneği hazırladık. Siz de buna uygun bir muvafakatname ile konut kredisine başvuru yapabilirsiniz.